Slovník pojmů

Slovník pojmů

Juraj

+421 907 141 666

+421 907 141 666

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

Obdobie historicky nízkych úrokových sadzieb na hypotékach sa pomaly končí. Nehnuteľnosti v roku 2016 zdraželi. Sadzby na dlhších fixáciách začínajú pomaly rásť. NBS sprísňuje podmienky. Čo nás čaká?

V roku 2016 nízke úrokové sadzby na hypotékach využilo veľa ľudí, na čo zareagoval aj realitný trh. Čím viac kupujúcich, tým vyššie ceny nehnuteľností.

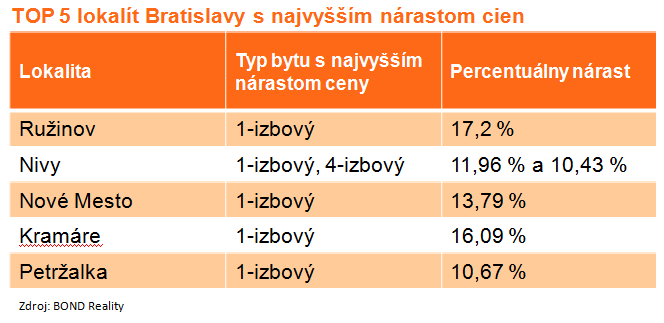

Ceny bytov na Slovensku narástli podľa Asociácie realitných maklérov medziročne v priemere o 7% . Najväčší dopyt bol po malých 1-izbových a 2-izbových bytoch, v tejto kategórii zaznamenali najväčší nárast byty v Žiline (31,3 %), Trnave (19,2 %) a Košiciach (12,3 %). V rámci Bratislavy bol najžiadanejšou lokalitou Ružinov, kde cena jednoizbových bytov stúpla až o neuveriteľných 17,2 %. Najmenej rástli 4-izbové byty, pozemky a novostavby všetkých veľkostí.

Daniela Danihel Rážová, predsedníčka Asociácie realitných maklérov, si myslí, že ceny nehnuteľností sa budú postupne stabilizovať. Od marca 2017 sa očakáva stabilizácia cien starých bytov. Nové byty môžu ešte zdražieť, čo je spôsobené aj miestnym poplatkom za rozvoj. Pri niektorých typoch nehnuteľností, napríklad väčšie byty, sa dokonca očakáva pokles cien.

K stabilizácii cien nehnuteľností prispeje aj sprísnenie podmienok na hypotéky, ktoré vydala Národná banka Slovenska a ktoré začnú platiť od 1.3.2017. Očakáva sa, že počet úspešných žiadateľov o hypotéku sa zníži, stresovým testom NBS nevyhovie asi okolo 5-7% žiadateľov o hypotéku. V súčasnej dobe zhruba 85% kupujúcich financuje kúpu nehnuteľnosti cez hypotéku. Zvyšných 15% nehnuteľností je zaplatených hotovosťou, prípadne kupujúci dofinancuje časť ceny spotrebným úverom.

Rok 2016 bol v znamení nízkych úrokových sadzieb, ktoré klienti mohli získať na krátkych (1-3 rokov) i dlhších viazanostiach (5-10 rokov). Začiatkom roku 2017 sa situácia začína meniť. Úkoroké sadzby pri dlhších viazanostiach začínajú stúpať. Prečo? Pretože bankám stúpajú náklady na dlhodobé financovanie. Vysvetlíme to na príklade. Banka ponúka investorom hypotekárne záložné listy(cenné papiere), aby získala zdroje na financovanie hypoték. Aby investor hypotekárny záložný list kúpil, musí mať motiváciu. A tou je výnos. Pre investora je výhodne, pokiaľ výnos z cenného papiera je vyšší ako inflácia, aby na tom zarobil. A keďže v súčastnosti inflácia začína konečne rásť (aj keď pomaly), aj úroky na cenných papieroch sú vyššie. Banka má teda vyššie náklady na "zháňanie" dlhodobých zdrojov, čo sa v konečnom dôsledku pretaví do úrokovej sadzby na hypotékach.

Výhodný úrok na krátku viazanosť 3 rokov ponúkajú všetky banky. Rozdiely v ponúkaných úrokoch sú minimálne. Väčšie rozdiely sú však v podmienkach, ktoré musíte splniť, aby ste sa k želanej sadzbe dostali. Treba aj povedať, že okrem výhodných sadzieb banky ponúkajú aj rôzne benefity, ktorými sa snažia prilákať klientov - odpustenie poplatkov, preplatenie nákladov na kataster, rovnaký úrok pre všetkých,...

Necháme sa prekvapiť vývojom úrokových sadzieb na hypotékach, karty ešte môže zamiešať Poštová banka, ktorá chce začať už čoskoro poskytovať úvery na bývanie.

Prevzaté z webu banky.sk

Zdroj: https://banky.sk/ako-budu-vyzerat-hypoteky-v-roku-2017/

Autor: redakcia Banky.sk