Slovník pojmů

Slovník pojmů

Juraj

+421 907 141 666

+421 907 141 666

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

Úroky na nových hypotékach sú nižšie ako úroky na hypotékach z minulosti. Bankám tento stav vyhovuje. Čím máte vyšší úrok na svojej hypotéke, tým viac môže banka zarobiť. Kto sa neozve, tak na starej hypotéke platí viac, aj keď nemusí. Ako si môžete znížiť úrok na existujúcej hypotéke?

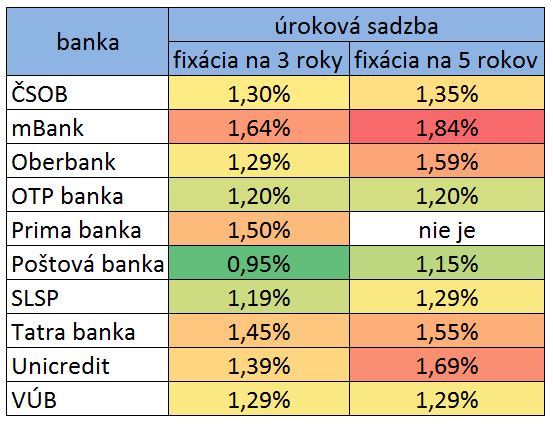

Takto vyzerajú úroky na nových hypotékach (spracované k 16.10.2017). Sú to úroky bez podmienok uzatvorenia si poistenia cez banku alebo iných produktov, ktoré hypotéku predražujú.

Aký úrok máte na svojej hypotéke? Je nižší alebo vyšší ako to, čo ponúkajú banky momentálne?

Banky nikdy neponúknu zníženie úrokovej sadzby mimo výročia fixácie len tak sami od seba. Zarábajú hlavne na pasivite svojich klientov.

Pevne verím, že ak čítate tieto riadky, tak patríte k tej druhej skupine ľudí a chcete platiť menej a ste ochotný pre to aj niečo spraviť.

Nie je žiadna vzácnosť stretnúť sa s ľuďmi, ktorí majú na svojej hypotéke úrokové sadzby nad 3% p.a. Niekedy to bol dobrý úrok. Teraz je to dvakrát toľko ako sú bežné sadzby. Znížením úroku dokážete ušetriť celkom slušné peniaze.

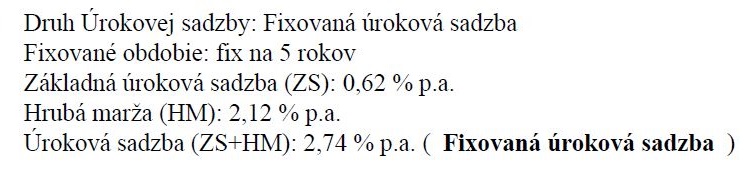

Toto je napr. úrok na hypotéke z roku 2014. Je to obrázok vystrihnutý priamo z úverovej zmluvy. A to bola ešte celkom dobrá sadzba v tom období.

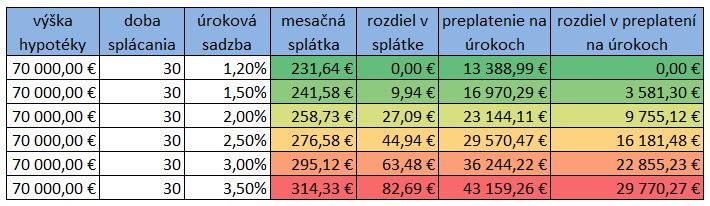

V tejto tabuľke som spravil prepočet hypotéky vo výške 70.000 € na 30 rokov s rôznymi úrokovými sadzbami.

Pozn. : Kvôli jednoduchosti a prehľadnosti som v prepočte porovnával hypotéky s rovnakou dobou splácania, rovnakou výškou istiny hypotéky od začiatku splácania a rovnakým úrokom počas celej doby splácania. Tento prepočet slúži na demonštráciu toho, že nižší úrok prinesie nižšiu splátku, nižšie preplatenie a tým pádom slušnú úsporu na hypotéke.

Rozdiel medzi najlepšou a najhoršou sadzbou v predchádzajúcom prepočte je obrovský. Vyzerá to takto:

Pri porovnaní najlepšieho a najhoršieho úroku to vyzerá ešte celkom dobre. Je tam síce rozdiel, ale 2,3% p.a. nevyzerá na prvý pohľad až tak hrozivo. Keď si však porovnáme výsledok, čo sú čísla o pár riadkov vyššie, tak je to katastrofa. Tam je vyšší úrok cítiť už naozaj poriadne.

Nikdy neplaťte banke viac ako musíte. Aj keby ste mali ušetriť len 30 € mesačne, tak aj tak to stojí za to.

Ak chcete platiť menej na svojej hypotéke a chcete aj ušetriť, tak musíte konať vy. Banka sama od seba vám úrok na hypotéke nezníži.

Máte 2 možnosti a je len na vás a na možnostiach vašej banky, ktorú z nich využijete.

Vyjednajte si lepšie podmienky vo svojej banke

Možno sa vám to bude zdať až príliš jednoduché. Častokrát stačí prísť do banky a požiadať ich o zníženie úrokovej sadzby na vašej hypotéke. Vo väčšine prípadov vám banka vyhovie, no nie vždy sa vám to finančne aj vyplatí. Rozhoduje prepočet, kde zohľadnite náklady za zníženie sadzby a úsporu na úroku.

Najväčšie slovenské banky majú rýchlo reagujúce retenčné oddelenia a okrem toho v mnohých bankách majú kompetenciu znížiť úrokovú sadzbu priamo na pobočke na počkanie. Je pre nich lepšie, ak vám znížia úrokovú sadzbu ako keď si hypotéku prenesiete do inej banky.

Vyjednanie lepšieho úroku je pomerne jednoduchá záležitosť. Problémom však môžu byť poplatky. Banky si za zníženie úrokovej sadzby mimo výročia fixácie a zároveň predĺženie alebo zmenu obdobia fixácie začali pýtať poplatky.

Napr. pri znížení úroku na hypotéke vo VÚB, SLSP a Tatra banke si zaplatíte poplatok vo výške 0,5% zo zostatku istiny na hypotéke. Z väčších bánk ešte stojí za zmienku ČSOB, kde za zníženie úroku zaplatíte len poplatok za zmenu zmluvných podmienok.

Kvôli tomuto poplatku je zníženie úrokovej sadzby menej výhodne. Ak tento poplatok platiť nechcete a naozaj chcete znížiť úrok a platiť menej, tak riešenie dostanete v inej banke. Čítajte ďalej, ak chcete vedieť bližšie informácie.

Refinancujte hypotéku do inej banky

Obrovský boom refinancovania hypoték je už dávno za nami. Už to tak trochu utíchlo a to aj vďaka tomu, že banky si začali viac vážiť existujúcich klientov a umožňujú im znížiť úrokové sadzby.

Ak to však nejde vo vlastnej banke, čo sa občas stáva, tak je čas odísť do konkurencie. Čísla z prepočtu, ktoré som uvádzal vyššie, hovoria jasnou rečou.

Takmer každá banka vám s radosťou dá lepšie podmienky ako máte na existujúcej hypotéke v starej banke. Toto platí stále a ešte stále sa to dá využiť.

Navyše už niekoľko bánk na trhu začalo preplácať poplatky za predčasné splatenie hypotéky. T.z., že dostanete lepšiu sadzbu, znížite si mesačnú splátku, ušetríte na úrokoch a nemusíte zaplatiť poplatok starej banke.

Častokrát môžete ísť cestou zjednodušeného procesu schvaľovania (minimum dokladov, rýchle schválenie) a minimalizácie ďalších nákladov.

Chcete si to zjednodušiť? Tak po bankách nebehajte sami, ale dajte si vypracovať prehľad ponúk svojmu finančnému sprostredkovateľovi a následne si vyberte pre vás to najvhodnejšie riešenie.

Prevzaté z webu expertnafinancie.sk

Zdroj: https://www.expertnafinancie.sk/blog/ako-znizit-urok-na-hypoteke-143

Autor: Jaroslav Ilek